Le Règlement sur la Déforestation de l’Union Européenne - RDUE → Outil d'évaluation des risques

LES DERNIÈRES ACTUALITÉS DU RDUE

Dernière actualité - Juillet 2026 - RDUE : les principales évolutions du règlement et une Annexe I mise à jour

Le Règlement européen sur la déforestation (RDUE – Règlement (UE) 2023/1115) a connu plusieurs évolutions importantes depuis son adoption en 2023. Après le report de son application d'un an, l'adoption des actes d'exécution et des documents d'orientation de la Commission, une nouvelle modification est désormais entrée en vigueur avec le Règlement (UE) 2025/2650.

Les principales modifications à retenir

Report de l’application du RDUE

Les principales obligations du règlement s’appliqueront à compter du 30 décembre 2026. Une application différée au 30 juin 2027 est prévue pour certaines personnes physiques ainsi que pour les micro et petites entreprises établies au 31 décembre 2024, à l’exception des bois et produits dérivés déjà couverts par le RBUE.

Une Annexe I mise à jour

Le règlement modificatif actualise également l'Annexe I, qui définit la liste des produits soumis au RDUE.

Pour la filière musicale, la principale évolution concerne la suppression du chapitre 49 de la nomenclature douanière.

Ce qui change pour les partitions musicales

Les produits du chapitre 49 ne sont désormais plus des produits en cause au titre du RDUE. Sont notamment exclus du champ d'application :

- les partitions musicales ;

- les catalogues commerciaux ;

- les brochures ;

- les notices imprimées ;

- les livres et autres imprimés.

Cette évolution constitue une simplification importante pour les fabricants, importateurs et distributeurs du secteur musical, qui n'auront plus à réaliser de diligence raisonnée pour ces produits.

Ce qui reste concerné

En revanche, demeurent dans le champ d'application du RDUE notamment :

- les bois et produits en bois du chapitre 44 ;

- les papiers, cartons et emballages du chapitre 48 (boîtes, cartons, étiquettes, emballages papier, etc.) ;

- les palettes et emballages en bois (4415) ;

- les meubles et présentoirs lorsqu'ils relèvent des positions visées par l'Annexe I.

À noter que les instruments de musique, leurs parties et accessoires classés au chapitre 92 restent exclus du champ d'application du RDUE, comme depuis l'origine du règlement.

Extrait de l'Annexe I modifiée - 7. Bois - Code NC Description

Bois brut

4401 Bois de chauffage

4403 Bois bruts

4404 Bois feuillards

4405 Laine de bois

4406 Traverses

Bois scié

4407 Bois sciés ou dédoublés

Placages

4408 Feuilles de placage

Panneaux

4409 Bois profilés

4410 Panneaux de particules

4411 Panneaux de fibres

4412 Contreplaqués

4413 Bois densifiés

Produits en bois

4414 Cadres en bois

4415 Caisses, palettes, emballages en bois

4416 Tonneaux

4417 Outils en bois

4418 Ouvrages de menuiserie

4419 Articles de table

4420 Marqueterie, coffrets

4421 Autres ouvrages en bois

Pâte et papier

4701 à 4706 Pâtes de bois

4707 Papiers à recycler

4801 Papier journal

4802 Papiers à écrire

4803 Papier hygiénique

4804 Papier kraft

4805 Autres papiers

4806 Papier sulfurisé

4808 Papier ondulé

4809 Papier carbone

4810 Papier couché

4811 Papier enduit

4812 Blocs filtrants

4813 Papier à cigarettes

4814 Revêtements muraux

4816 Papier carbone

4817 Enveloppes

4818 Papier sanitaire

4819 Cartons, boîtes et emballages

4820 Registres, cahiers

4821 Étiquettes

4822 Bobines

4823 Autres ouvrages en papier

RDUE 2027 : comment sécuriser la traçabilité des bois utilisés en lutherie ?

Rappel : le RDUE (Règlement européen contre la déforestation) entrera en application le 30 décembre 2026 : grands et moyens opérateurs, le 30 juin 2027 : micro et petites entreprises, le 30 décembre 2026 : micro et petites entreprises déjà couvertes par le RBUE

Dans une communication adressée aux opérateurs, la Commission européenne a annoncé la mise à disposition de la documentation de l'API EUDR V3, une évolution importante du système d'information RDUE qui introduit notamment les nouvelles déclarations simplifiées (SD) et des fonctionnalités de vérification des déclarations (DDS et SD).

Définition de l’API EUDR V3 : interface informatique officielle permettant aux opérateurs de créer, transmettre, consulter et vérifier les DDS (Déclarations de diligence raisonnée) et les nouvelles SD (Déclarations simplifiées) dans le système d'information RDUE de l'Union européenne.

L'API EUDR V3 introduit deux types de déclarations :

- DDS (Due Diligence Statement) : déclaration de diligence raisonnée déposée par l'opérateur qui met pour la première fois un produit soumis au RDUE sur le marché de l'UE.

- SD (Simplified Declaration) : déclaration simplifiée permettant à certains acteurs de s'appuyer sur une DDS existante afin de réduire les charges administratives.

Chaque DDS possède :

- un numéro de référence DDS (identifiant de la déclaration),

- un numéro de vérification DDS (permettant d'en vérifier l'authenticité et la validité).

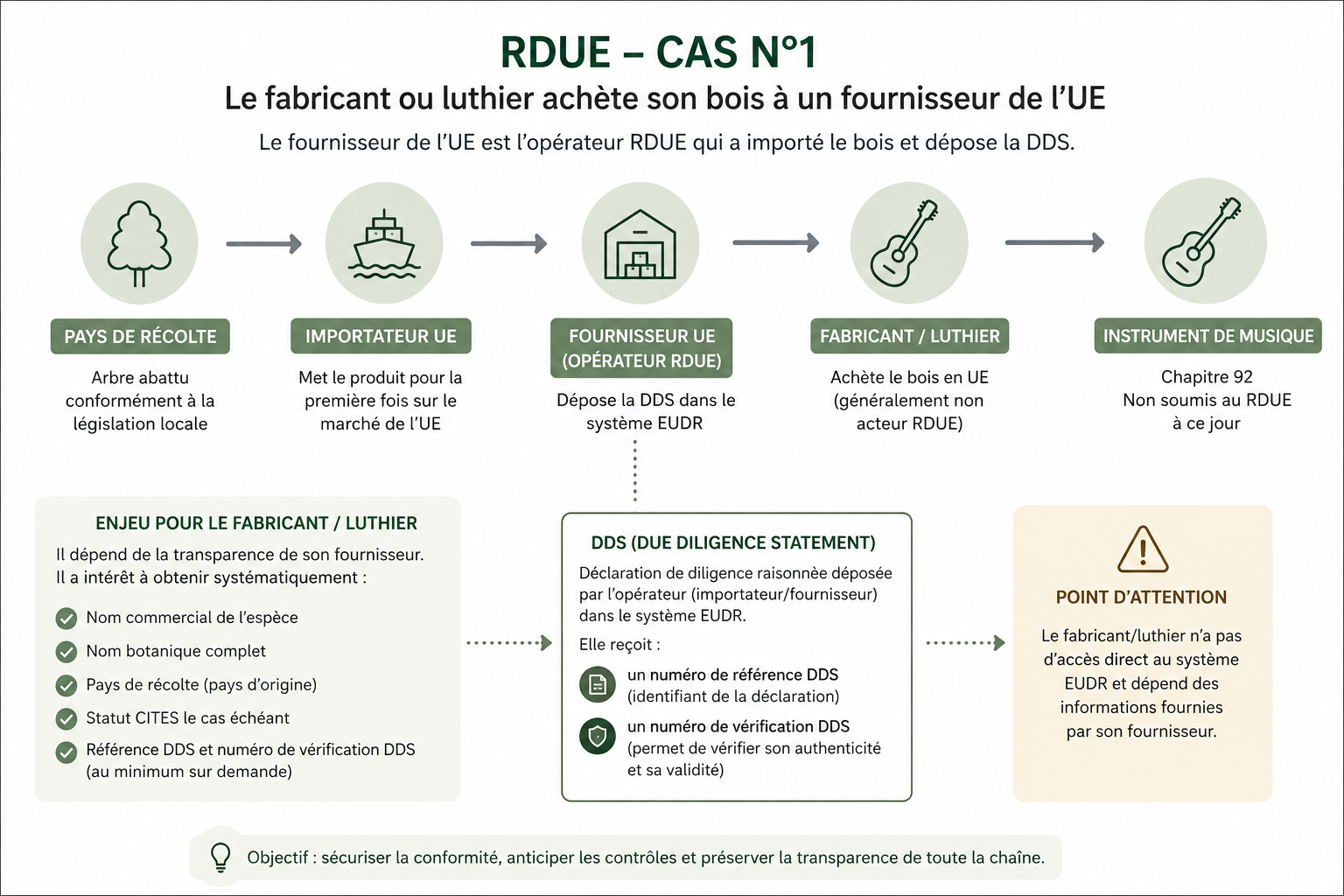

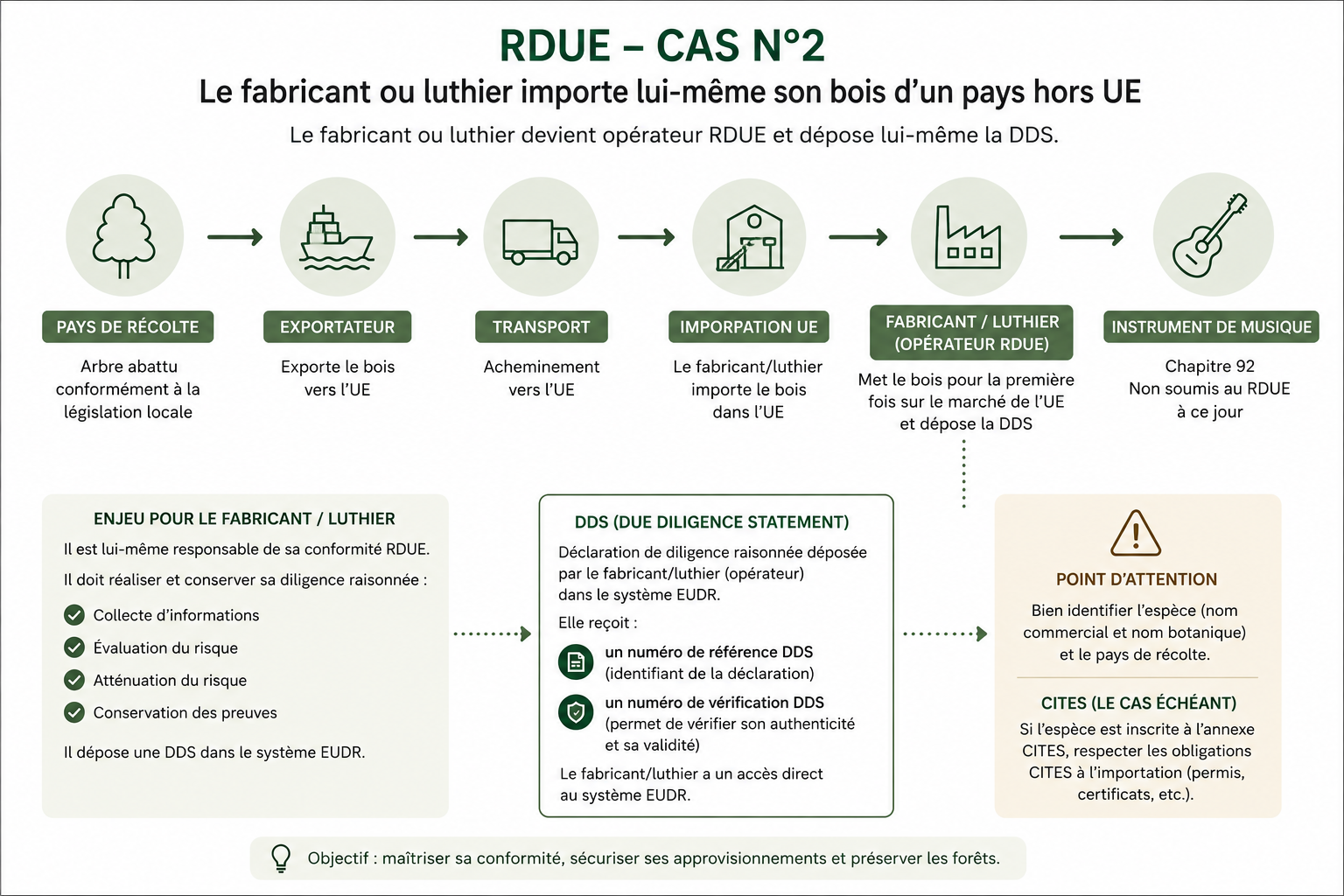

Acheter son bois dans l’UE ou l’importer : quelles différences au regard du RDUE ?

Pour les luthiers et fabricants d'instruments, l'accès aux informations de traçabilité RDUE varie selon qu'ils achètent leur bois auprès d'un fournisseur de l'Union européenne ou qu'ils l'importent eux-mêmes. Ces deux situations entraînent des responsabilités et des niveaux d'accès aux informations très différents.

Cas n°1 : le luthier/fabricant achète son bois à un fournisseur de l'UE

Le fournisseur est généralement l'opérateur RDUE et dépose la DDS.

Enjeu : le luthier/fabricant dépend de la transparence de son fournisseur. Il devrait au minimum obtenir :

- nom botanique,

- pays de récolte,

- référence DDS,

- numéro de vérification DDS.

Cas n°2 : le luthier/fabricant importe lui-même le bois d'un pays hors UE

Si le bois est classé sous un code relevant du RDUE (4407, 4408, etc.), le luthier/fabricant devient opérateur RDUE.

Enjeu : il dépose lui-même la DDS et a accès directement au système EUDR.

Pour la filière musicale

L'enjeu principal n'est pas l'API elle-même, mais la capacité des fabricants et luthiers à obtenir de leurs fournisseurs une information fiable sur :

- l'espèce (nom botanique),

- le pays de récolte,

- la DDS associée au bois acheté.

L'équipe « Déforestation » de la DG ENV vient de publier une version mise à jour de l'infographie sur la chaîne d'approvisionnement relative au règlement RDUE, disponible au téléchargement via le lien suivant.

Cette version révisée actualise le document original, en tenant compte des modifications convenues par les colégislateurs en décembre 2025 et de leurs répercussions sur les obligations des différents acteurs tout au long de la chaîne d'approvisionnement.

Résumé de l'infographie :

Synthèse pédagogique RDUE – Bois et bois de lutherie

1. Objet du règlement

Le règlement (UE) 2023/1115 vise à garantir que certains produits, dont le bois, mis sur le marché de l’Union ou exportés depuis l’Union :

- ne contribuent pas à la déforestation ou à la dégradation des forêts (après le 31 décembre 2020)

- sont conformes à la législation du pays de production

- sont couverts par une déclaration de diligence raisonnée

- Il remplace progressivement le RBUE, qui ne traitait que de la légalité du bois

2. Champ d’application pour le secteur musical

- Instruments de musique (chapitre 92) : hors champ à ce jour

- Bois utilisés pour la fabrication (bois bruts, sciés, placages) : dans le champ

- Certains accessoires (tabourets, présentoirs, emballages papier/carton) : dans le champ

Conséquence : les luthiers ne sont pas directement soumis pour les instruments, mais dépendants de chaînes d’approvisionnement conformes.

3. Exigences principales

3.1 Zéro déforestation

Le bois doit provenir de parcelles non déforestées après le 31/12/2020, incluant la notion de dégradation forestière

3.2 Légalité

Respect de toutes les lois applicables dans le pays de production (droit forestier, foncier, environnemental, etc.)

3.3 Diligence raisonnée

Obligation de :

- collecter des informations (origine, géolocalisation, essence, quantité)

- évaluer les risques

- atténuer les risques

- déposer une déclaration de diligence raisonnée (DDS) dans le système européen

4. Bois importés

Les importateurs sont des opérateurs RDUE.

Ils doivent :

- tracer précisément l’origine (jusqu’à la parcelle)

- analyser le risque de déforestation et d’illégalité

- mettre en place des mesures d’atténuation si nécessaire

Les bois de lutherie exotiques (ébène, palissandre, acajou) présentent généralement un risque plus élevé, notamment en raison de chaînes d’approvisionnement complexes

5. Bois récoltés dans l’UE (France incluse)

Le RDUE s’applique également aux bois européens.

Le premier metteur sur le marché (forestier, exploitant, scieur) est opérateur. Il doit établir une DDS

Particularités :

- risque généralement faible

- exigences potentiellement simplifiées, mais non supprimées

- Même en chaîne courte (forêt → scierie → luthier), une DDS est obligatoire à la première mise sur le marché

6. Mise sur le marché et export

Le règlement couvre :

- la mise sur le marché de l’Union (importation ou production UE)

- la mise à disposition sur le marché

- l’exportation hors UE

Un bois produit en France et exporté doit donc aussi être conforme RDUE.

7. Répartition des responsabilités

- Amont (exploitant, importateur) : responsabilité principale, DDS obligatoire

- Aval (fabricant, luthier) : obligations allégées, utilisation des DDS existantes

8. Points clés à retenir

- Le bois de lutherie est concerné par le RDUE

- Les instruments finis ne le sont pas

- Les bois UE et importés sont tous soumis au règlement

- La principale différence porte sur le niveau de risque et la complexité de la diligence

Fiche pratique à télécharger

Dernière actualité - le 18 décembre 2025 - Le Conseil a formellement adopté ce jour une révision ciblée du règlement de l'UE sur la déforestation (RDUE), qui vise à simplifier sa mise en œuvre et à faire en sorte que les opérateurs, les commerçants et les autorités soient préparés de manière adéquate à son application.

Points essentiels

Nouvelles dates d’application du RDUE

-

30 décembre 2026 : grands et moyens opérateurs

-

30 juin 2027 : micro et petites entreprises

-

30 décembre 2026 : micro et petites entreprises déjà couvertes par le RBUE

Allègement pour les opérateurs en aval

-

Fin de l’obligation de soumettre des déclarations de diligence raisonnée.

-

Seul le premier acteur en aval doit collecter le numéro de référence RDUE.

Déclaration simplifiée pour petits opérateurs de pays à faible risque

-

Déclaration unique.

-

Possibilité d’exemption si les données sont déjà disponibles dans les bases européennes ou nationales.

Retrait d’une catégorie de produits

-

Livres, journaux, documents imprimés : retirés du champ du RDUE.

Raisons du report

-

Nécessité d’assurer un système EUDR capable de traiter les volumes attendus.

-

Réduction estimée de 30 % de la charge administrative pour les entreprises.

Dernière actualité - le 23 septembre 2025 - Sous la pression internationale et face à des défis techniques, l’Union européenne temporise encore avant d’appliquer sa loi phare contre la déforestation, attisant la colère des défenseurs de l’environnement. La Commission européenne a proposé mardi 23 septembre un nouveau report d’un an, de fin 2025 à fin 2026, de la loi antidéforestation, critiquée par une série de pays, dont les Etats-Unis, le Brésil et l’Indonésie. En savoir plus

1) Le report est-il « acté » ?

-

Statut actuel : proposition de la Commission. Le 23 septembre 2025, la commissaire à l’Environnement Jessika Roswall a annoncé que la Commission propose de décaler d’un an l’application du RDUE (EUDR) — pour passer de 30 décembre 2025 à fin décembre 2026 pour les grandes/moyennes entreprises ; les PME seraient décalées à juin 2027 selon plusieurs comptes rendus. Ce n’est pas encore juridiquement adopté : il faut un accord des colégislateurs (Parlement européen et Conseil). Discovery Alert+3Reuters+3Financial Times+3

-

Contexte du premier report (2024) : une phase-in supplémentaire de 12 mois avait déjà été décidée en 2024 (grandes entreprises → 30/12/2025 ; PME → 30/06/2026). European Commission+1

2) Le report s’accompagne-t-il de modifications de fond ?

-

À ce stade, la Commission invoque un motif technique (SI/TRACES) et ne publie pas de texte détaillant des changements de fond dans les obligations (définition des produits, diligence raisonnée, etc.). Elle indique que l’IT ne peut pas absorber le volume de Diligence Statements attendu ; des « simplifications » d’application ont été introduites en avril 2025, mais pas de refonte des exigences matérielles. euronews+1

-

Des médias et ONG relaient que le report doit encore être validé par le Parlement et les États membres, et soulignent les pressions extérieures (pays tiers, secteurs agricoles) ; la Commission dément que ces pressions soient la raison officielle du report. Financial Times+1

3) Impacts possibles si des « ajustements » accompagnaient le report

(scénarios discutés publiquement ; rien d’officiel n’est publié au-delà du décalage de calendrier)

-

Calendrier & charges : un décalage d’1 an repousse le coût de mise en conformité (cartographie géo-localisée, traçabilité, systèmes contractuels) mais prolonge l’incertitude et peut démobiliser les chaînes d’approvisionnement engagées. Les ONG alertent sur un risque d’affaiblissement de l’effet dissuasif si les délais s’empilent. Institut des ressources mondiales

-

Éventuelles « simplifications » procédurales (ex. phasage, tolérances IT) : elles ne devraient pas toucher le cœur du RDUE (interdiction de mise sur le marché de produits liés à la déforestation post-12/2020 et obligation de diligence raisonnée) mais peuvent réduire la pression de court terme. Si l’UE ouvrait la porte à des exemptions trop larges, cela fragiliserait l’objectif de réduction de la déforestation importée. À ce jour, ce n’est pas proposé officiellement. Environment

Dernière actualité - le 22 mai 2025 - L’UE classe ses États membres comme « faible risque » dans la lutte contre la déforestation importée, provoquant des critiques

La Commission européenne a dévoilé jeudi 22 mai sa liste de pays classés selon leur niveau de risque dans le cadre du nouveau règlement européen visant à limiter la déforestation liée aux importations. Tous les États membres de l’UE ont été placés dans la catégorie « faible risque », une décision qui a suscité des mécontentements chez certains partenaires commerciaux.

Ce règlement, qui cherche à réduire l’impact de la consommation européenne sur la déforestation mondiale, oblige les entreprises à garantir que des produits comme le cacao, le café, l’huile de palme, le soja ou la viande bovine n’ont pas contribué à la destruction des forêts. Les pays sont répartis en trois catégories — risque élevé, standard ou faible —, ce qui influence le niveau de contrôles appliqués aux importateurs.

Parmi les pays jugés à « faible risque » figurent, outre l’UE, les États-Unis, la Chine, le Canada et l’Australie. À l’opposé, la Russie, la Biélorussie, la Corée du Nord et le Myanmar ont été classés à « risque élevé », comme l’avait précédemment rapporté Euractiv. Les autres pays se voient attribuer un risque « standard ».

Cette classification pourrait alimenter les débats sur l’équité et l’efficacité des mesures européennes en matière de lutte contre la déforestation.

Points clés :

Les pays sont classés faible, standard (par défaut), ou élevé selon leur niveau de risque de produire des matières premières (bois, cacao, café, soja, huile de palme, caoutchouc, bétail) associées à la déforestation.

Faible risque : Taux de déforestation bas, production stable, agriculture non expansive

Risque standard : Par défaut si aucun critère ne permet une autre classification

Risque élevé : Sanctions internationales / déforestation massive / absence de coopération fiable

La catégorie "standard" s’applique à tous les pays non mentionnés dans la liste ci-dessous.

Ce classement permet d’ajuster les obligations de diligence des opérateurs :

- 1 % de contrôles pour les pays à faible risque

- 3 % pour les pays à risque standard

- 9 % pour les pays à haut risque

Liste des pays considérés comme présentant un risque faible ou élevé selon l'évaluation fondée sur l'article 29 du règlement (UE) 2023/1115

Pays à faible risque

Afghanistan, Albanie, Algérie, Andorre, Antigua-et-Barbuda, Arménie, Australie, Autriche, Azerbaïdjan, Bahamas, Bahreïn, Bangladesh, Barbade, Belgique, Bhoutan, Bosnie-Herzégovine, Brunei Darussalam, Bulgarie, Burundi, Cap-Vert, Canada, République centrafricaine, Chili, Chine, Comores, Congo, Costa Rica, Croatie, Cuba, Chypre, Tchéquie, Danemark, Djibouti, Dominique, République dominicaine, Égypte, Estonie, Eswatini, Fidji, Finlande, France, Gabon, Géorgie, Allemagne, Ghana, Grèce, Grenade, Guyana, Hongrie, Islande, Inde, Iran (République islamique d'), Irak, Irlande, Italie, Jamaïque, Japon, Jordanie, Kazakhstan, Kenya, Kiribati, Koweït, Kirghizistan, République démocratique populaire lao, Lettonie, Liban, Lesotho, Libye, Liechtenstein, Lituanie, Luxembourg, Madagascar, Maldives, Mali, Malte, Îles Marshall, Maurice, Micronésie (États fédérés de), Monaco, Mongolie, Monténégro, Maroc, Nauru, Népal, Pays-Bas (Royaume des), Nouvelle-Zélande, Macédoine du Nord, Norvège, Oman, Palaos, Palestine, Papouasie-Nouvelle-Guinée, Philippines, Pologne, Portugal, Qatar, République de Corée, République de Moldova, Roumanie, Rwanda, Saint-Kitts-et-Nevis, Sainte-Lucie, Saint-Vincent-et-les Grenadines, Samoa, Saint-Marin, Sao Tomé-et-Principe, Arabie saoudite, Serbie, Seychelles, Singapour, Slovaquie, Slovénie, Îles Salomon, Afrique du Sud, Soudan du Sud, Espagne, Sri Lanka, Suriname, Suède, Suisse, République arabe syrienne, Tadjikistan, Thaïlande, Timor-Leste, Togo, Tonga, Trinité-et-Tobago, Tunisie, Turquie, Turkménistan, Tuvalu, Ukraine, Émirats arabes unis, Royaume-Uni de Grande-Bretagne et d'Irlande du Nord, États-Unis d'Amérique, Uruguay, Ouzbékistan, Vanuatu, Vietnam, Yémen.

Pays à haut risque

Bélarus, République populaire démocratique de Corée, Myanmar, Fédération de Russie.

Pays à risque standard

Les autres pays que ceux listés ci-dessus .

Voir les textes officiels - Nouvelle FAQ disponible (version 4 Avril 2025) en anglais

EUDR country benchmarks - Risk classifications Published by Preferred by Nature

Le 05 janvier 2025 - Actualité Parlement européen -

Le règlement (UE) 2024/3234 du Parlement européen et du Conseil, qui modifie le règlement (UE) 2023/1115 en reportant de douze mois la date d’application des dispositions imposant des obligations aux opérateurs, aux commerçants et aux autorités compétentes, a été publié au Journal officiel de l’Union européenne le 23 décembre 2024. Ce nouveau règlement est entré en vigueur le troisième jour suivant celui de sa publication au Journal officiel de l’Union européenne, c'est-à-dire le 29 décembre 2024.

Ce qu'il faut retenir :

⇒ Les grands opérateurs et les commerçants devront désormais respecter les obligations de ce règlement à partir du 30 décembre 2025, et les micro et petites entreprises à partir du 30 juin 2026.

⇒ La publication de la liste des pays ou parties de pays qui présentent un risque faible ou élevé, initialement prévue au plus tard le 30 décembre 2024 est reportée au plus tard le 30 juin 2025. Cette liste est révisée, et mise à jour s’il y a lieu, aussi souvent que nécessaire sur la base de nouveaux éléments probants.».

⇒ Les opérateurs et les commerçants peuvent d'ores et déjà commencer à enregistrer et présenter des déclarations de diligence raisonnée dans le système d'information avant même la date d’application du règlement (UE) 2023/1115 (accès au système d'information et formation à son utilisation).

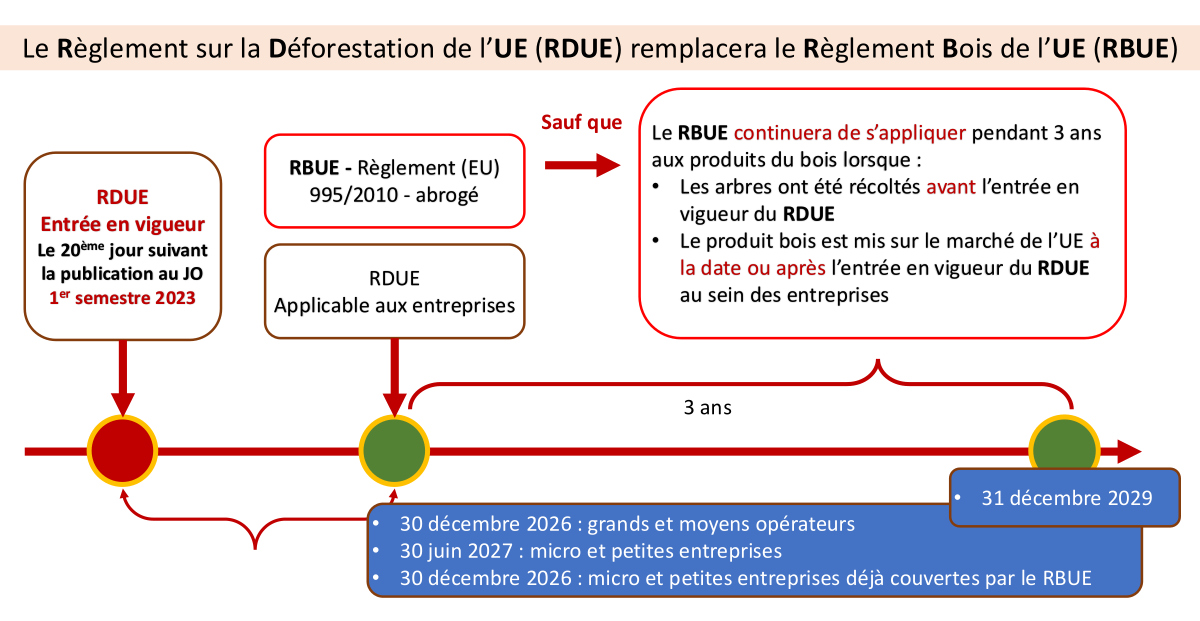

⇒ Concernant les bois et produits dérivés (au sens du RBUE), Le règlement (UE) no 995/2010 - RBUE - est abrogé avec effet au 30 décembre 2025. Toutefois le RBUE continue de s’appliquer jusqu’au 31 décembre 2028 au sens de l’article 2, point a), du règlement (UE) no 995/2010 ayant été produits avant le 29 juin 2023 et mis sur le marché à partir du 30 décembre 2025.

⇒ Vous pouvez consulter ce règlement en suivant ce lien.

Avant-propos

Très attendu pour combattre la déforestation qui sévit partout dans le monde et dont certaines des causes sont liées à la production de marchandises qui se retrouvent dans le commerce international, le Règlement sur la Déforestation de l'Union Européenne - Règlement (UE) 2023/1115 - RDUE est entré en vigueur le 29 juin 2023.

Après le report adopté le 18 décembre 2025, la date d'application aux entreprises concernées est fixée le 30 décembre 2026 (30 juin 2027 pour les micro et petites entreprises)

Ce règlement vise à minimiser la consommation de produits provenant de chaînes d'approvisionnement associées à la déforestation ou à la dégradation des forêts causées après le 31 décembre 2020. Il a également pour objectif d'accroître la demande et le commerce de matières premières et produits légaux et "sans déforestation".

Les produits soumis au RDUE - et qui contribuent à la déforestation ou à la dégradation des forêts - seront ainsi interdits dans l'UE, à l'importation comme à l'exportation.

Les produits soumis au RDUE sont les produits de base en cause suivants : les bois, le soja, le caoutchouc, le bœuf, le café, l'huile de palme, le cacao. ainsi que des produits en cause qui sont des produits fabriqués à partir des produits de base en cause, comme les meubles, papiers imprimés (partitions), cartons (emballages en carton), le cuir, le chocolat, le charbon de bois, etc.

Les instruments de musique ne sont pas dans la liste des produits en cause. Par contre les bois qui les constituent sont soumis à ce règlement. La mise en conformité au RDUE repose donc entièrement sur les épaules du fournisseur de bois de lutherie ou du fabricant qui importe lui même son bois.

Transition progressive entre RBUE et RDUE, avec des différences importantes à noter entre les deux règlements

→ Le RDUE vient remplacer (sans le supprimer) le règlement (UE) no 995/2010 (RBUE) - consacré au bois et marchandises en bois (avec une gamme étendue de produits bois). Cependant, le RBUE continuera d'être appliqué jusqu'au 31 décembre 2029.

→ Le RDUE va imposer de nouvelles exigences aux entreprises qui importent et exportent les produits de bases en cause et les produits en cause mais aussi à celles qui les distribuent au sein de l'UE.

Les entreprises soumises aux RBUE doivent noter que le RDUE est différent sur quelques points importants. La notion d'opérateur mais surtout celle du commerçant évolue.

Avec le RDUE, une entreprise qui exporte un produit bois en cause est opérateur.

Dans le cas d'un luthier qui achète un produit de bois en cause déjà mis sur le marché de l'UE pour fabriquer un instrument de musique, avec le RBUE il est considéré comme commerçant alors qu'il ne l'est pas pour le RDUE.

En effet :

Pour le RBUE, le luthier est "commerçant" si "dans le cadre d’une activité commerciale , il vend ou achète sur le marché intérieur du bois ou des produits dérivés déjà mis sur le marché intérieur".

Pour le RDUE, le luthier n'est pas commerçant si : "dans le cadre d’une activité commerciale, il ne met pas des produits en cause à disposition sur le marché". En effet, l'instrument de musique n'est pas un produit en cause.

→ Plus d'exemption avec les permis CITES pour le RDUE : Les bois CITES importés et accompagnés de permis CITES sont considérés comme issus d’une récolte légale aux fins du RBUE. Cette exemption n'apparait à aucun endroit du règlement du RDUE.

→ En France, l'autorité compétente du RBUE est le ministère de l'agriculture. Pour le RDUE, une autorité compétente conjointe est désignée en France composée du :

- Ministère de la Transition écologique et de la cohésion des territoires (Commissariat général au développement durable)

- Ministère de l’Agriculture et de la souveraineté alimentaire (Direction générale de la performance économique et environnementale des entreprises)

- Voir les coordonnées de toutes les autorités compétentes RDUE des États des membres

.

Si nous ne pouvons que saluer les objectifs à atteindre de cette nouvelle réglementation, nous constatons malheureusement à la lecture des différents articles du texte présenté que la mise en place sera très lourde à porter. Autant pour les États membres de l'UE que pour les entreprises impactées qui devront se mettre en conformité et qui se retrouveront face à un labyrinthe administratif d'une lourdeur sans précédent.

IMPORTANT

IMPORTANT

Pour les bois et produits bois qui étaient soumis au RBUE, ils seront encore soumis à ce règlement jusqu'au 31 décembre 2028.

En effet, le règlement (UE) no 995/2010 - RBUE - continue de s’appliquer jusqu’au 31 décembre 2028 au bois et aux produits dérivés au sens du RBUE ayant été produits avant le 29 juin 2023 et mis sur le marché à partir du 30 décembre 2026. Comment se mettre en conformité avec le RBUE ?

Ce qu'il faut retenir :

- Le RBUE s'applique à tous les produits bois concernés (figurant dans son annexe) mis sur le marché avant le 30 décembre 2025.

- Au-delà du 30 décembre 2026, alors que le RDUE sera applicable, seuls les bois produits avant le 29 juin 2023 et mis sur le marché après le 30 décembre 2026 resterons sous l'application du RBUE et ce, jusqu'au 31 décembre 2029.

Calendrier de l'entrée en vigueur et du rééxamen du RDUE

Au plus tard le 30 juin 2024, la Commission européenne doit présenter une analyse d’impact relative à l’élargissement du règlement à d’autres surfaces boisées. Puis, au plus tard le 30 juin 2025, une nouvelle analyse d’impact doit être publiée par la Commission, portant sur l’extension du règlement à d’autres écosystèmes naturels, d’autres produits de base et aux acteurs financiers. Ces études d’impact seront, s’il y a lieu, assorties d’une proposition législative à l’initiative de la Commission européenne. En savoir plus

Le Règlement sur la Déforestation de l'Union Européenne remplacera l'actuel Règlement des bois de l'UE